Mobile money sẽ tạo ra các tỷ phú nông dân nhờ bán hàng qua mạng

Mobile money tác động thế nào lên các nền kinh tế?ẽtạoracáctỷphúnôngdânnhờbánhàngquamạlich âm hom nay

Tiền di động hay mobile money hiểu một cách đơn giản là việc thanh toán hàng hóa thông qua tài khoản di động. Phương thức giao dịch này có ý nghĩa đặc biệt quan trọng đối với các nhóm đối tượng người dân thường xuyên khó tiếp cận với hệ thống tài chính chính thống như ngân hàng.

Tại Việt Nam, đó là những người dân sống tại khu vực hải đảo, miền núi và nông thôn. Ngoài ra, đó còn là những người dân lao động nghèo hay những người bán hàng rong đang lang thang khắp các hang cùng ngõ hẻm của những thành phố lớn.

|

| Việc phát triển các công cụ thanh toán như mobile money sẽ góp phần thay đổi đời sống của người dân, đặc biệt là tại những khu vực kém phát triển. |

Trình độ dân trí thấp, điều kiện địa lý xa xôi cách trở và thu nhập bấp bênh là lý do khiến những người này ít được tiếp cận với Internet và các dịch vụ thanh toán. Đây cũng là một trong những nguyên nhân khiến việc thanh toán bằng tiền mặt vẫn rất phổ biến tại Việt Nam. Tại Việt Nam, 99% các giao dịch dưới 100.000 đồng là bằng tiền mặt. Mobile Money sẽ là giải pháp mạnh mẽ để thúc đẩy thanh toán không dùng tiền mặt.

Kinh nghiệm quốc tế cho thấy, việc thanh toán qua tài khoản di động là cánh cửa để đưa mọi người dân đến với các dịch vụ mang tính thay đổi như y tế, giáo dục, tài chính hay việc làm. Sự phổ biến của tiền di động hay mobile money cũng giúp nhiều người dân được tiếp xúc với Internet hơn bao giờ hết.

Theo Hiệp hội di động toàn cầu (GSMA), việc thâm nhập vào thị trường nông thôn và số hóa chuỗi giá trị nông nghiệp là ưu tiên hàng đầu của các doanh nghiệp cung cấp dịch vụ tiền di động.

Tại các nước đang phát triển, khoảng 15% người trưởng thành có doanh thu từ việc bán các mặt hàng nông sản. Đa số họ nhận khoản thanh toán này bằng tiền mặt. Đây là hình thức thanh toán chứa đựng nhiều rủi ro, bất tiện khi bảo quản và ngay cả trong việc thu tiền.

Thực tế này đã thay đổi tại nhiều quốc gia Châu Phi như Ghana, Kenya hay Zambia, khi họ đưa vào vận hành dịch vụ mobile money hay tiền di động.

|

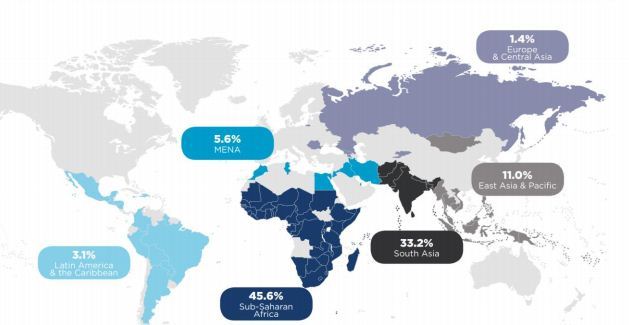

| Bản đồ thể hiện tỷ lệ dân số sử dụng mobile money tại các khu vực khác nhau trên thế giới. Có thể thấy, tỷ lệ này rất cao tại khu vực Nam Á và các nước Châu Phi. Đây cũng là những khu vực có tỷ lệ người nghèo cao, vốn ít được tiếp cận với các dịch vụ tài chính chính thống như ngân hàng. Nguồn: GSMA |

Thống kê của GSMA cho thấy, tại 3 quốc gia này, số người trưởng thành có doanh thu từ nông nghiệp cao gấp đôi mức trung bình của các nước đang phát triển. Tuy vậy, khoảng 40% trong số này nhận tiền thanh toán hàng hóa không dùng tiền mặt, và bất ngờ hơn khi chủ yếu lại là qua tài khoản di động thay vì tài khoản ngân hàng.

Điều tương tự cũng đang diễn ra tại Philippines, một quốc gia ở rất gần với Việt Nam. Tại đây, các dịch vụ thanh toán thông qua tài khoản di động như SMART Money hay GCASH đã được đưa vào sử dụng từ đầu những năm 2000. Với dịch vụ này, người dùng di động Philippines có thể chuyển tiền, mua hàng hóa và các loại hình dịch vụ thông qua tin nhắn.

Kể từ khi được triển khai, mobile money đã mang tới sự thay đổi lớn trong phương thức tài chính của người Philippines. Nó giúp cho dòng tiền của người dân di cư tại các đô thị có thể chuyển về vùng nông thôn một cách dễ dàng, từ đó tạo ra một kênh chuyển tiền nội địa quan trọng. Đây cũng là kênh nhận kiều hối trực tiếp của nhiều người dân Philippines.

Nông dân Việt Nam sẽ đổi đời nhờ thanh toán qua di động?

Nhờ mobile money, người dân nông thôn sẽ dễ tiếp cận các dịch vụ thanh toán qua di động hơn so với các dịch vụ ngân hàng. Lý do là bởi chúng đơn giản và thuận tiện khi sử dụng. Họ chuyển tiền chỉ bằng thao tác tương tự như nhắn tin, trong khi việc rút tiền được thực hiện thông qua những đại lý bán thẻ cào điện thoại.

Như vậy, người dân có thể tiếp cận với các dịch vụ tài chính ở bất kỳ nơi đâu, bất kỳ lúc nào. Điều này thuận tiện hơn so với việc phải đến các điểm giao dịch của ngân hàng, nơi vốn chỉ được đặt ở các khu vực trung tâm và chỉ mở cửa theo giờ hành chính.

|

| Khả năng thanh toán từ xa giúp người nông dân tại Kenya có thể bán nông sản của mình tại những thị trường lớn, thay vì chỉ quanh quẩn ở khu vực họ sinh sống. |

Nhờ thanh toán không dùng tiền mặt, người dân có thể bán được nông sản ở những nơi xa hơn, cho các nhà phân phối lớn hơn thay vì phải dựa vào hệ thống thương lái tại chỗ.

Không những vậy, tại một số nơi như ở Trung Quốc, nông dân cũng có thể rao bán các mặt hàng nông sản của mình trực tiếp tới người dùng trên các trang thương mại điện tử.

Tại quốc gia này, các nền tảng thương mại điện tử khổng lồ như Alibaba và Taobao đã lên kế hoạch cho một chương trình xóa đói giảm nghèo thông qua việc bán hàng online. Điều này được hiện thực hóa bằng cách đào tạo người nông dân trở thành những streamer để trực tiếp quảng cáo sản phẩm của mình trên các trang mạng.

|

| Những người nông dân Trung Quốc trong các lớp tập huấn về kỹ năng bán hàng online thông qua việc livestream trên các trang thương mại điện tử như Taobao. Việt Nam cũng có thể triển khai mô hình này nếu mọi người dân đều có thể tiếp cận được với các công cụ thanh toán phi tiền mặt. |

Người tiêu dùng hiện đại có xu hướng tìm hiểu kỹ hơn về nguồn gốc xuất xứ của sản phẩm. Họ cần có sự đảm bảo rằng các loại thực phẩm mình tiêu thụ hàng ngày có nguồn gốc tự nhiên. Do vậy, ngày càng nhiều hộ gia đình ở các thành phố lớn có nhu cầu tìm mua trực tiếp các sản phẩm nông sản tại khu vực nông thôn.

Nhu cầu này chỉ có thể được giải quyết khi người dân nông thôn tiếp cận được một phương thức thanh toán tiện lợi và đơn giản. Đó cũng là lý do mà hơn 50% trong tổng số 272 doanh nghiệp cung cấp dịch vụ tiền di động trên thế giới có sản phẩm được thiết kế riêng dành cho các khách hàng ở khu vực này.

Có thể thấy, sự xuất hiện của những dịch vụ tài chính đơn giản như mobile money giúp người dân nông thôn có thu nhập tốt hơn do chủ động được đầu ra cho sản phẩm.

Điều này cũng có thể được tái diễn tại Việt Nam nếu như đề án về việc thanh toán hàng hóa có giá trị nhỏ qua tài khoản di động sớm được Thủ tướng Chính phủ thông qua.

Trọng Đạt

Toàn văn phát biểu của Bộ trưởng Nguyễn Mạnh Hùng tại Hội thảo Tiền điện tử trên thuê bao di động - Mobile Money

Toàn văn phát biểu của Bộ trưởng Nguyễn Mạnh Hùng tại Hội thảo Tiền điện tử trên thuê bao di động nhằm thúc đẩy tài chính toàn diện. Hội thảo được Bộ TT&TT tổ chức tại Hà Nội trong 2 ngày 23/5 và 24/5/2019.

本文地址:http://play.tour-time.com/html/520b598562.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。